Unvorhergesehene finanzielle Engpässe können jederzeit auftreten. Ob es sich um eine dringende Autoreparatur, eine unerwartete medizinische Rechnung oder eine unaufschiebbare Haushaltsausgabe handelt – die schnelle finanzielle Unterstützung kann in solchen Situationen entscheidend sein. Hier sind die wichtigsten Schritte und Optionen, die Verbraucher beachten sollten, um schnell finanzielle Hilfe zu erhalten.

1. Überblick verschaffen: Wie viele liquide Mittel brauche ich wirklich?

Ein genauer Überblick über den tatsächlichen Finanzierungsbedarf ist der erste und wichtigste Schritt bei der Notfallfinanzierung. Die Höhe der benötigten liquiden Mittel kann stark variieren, je nachdem, wofür das Geld verwendet werden soll. Beispielsweise sind die Mittel für eine Weltreise deutlich umfangreicher als die Begleichung einer Rechnung für einen Sprachkurs zur beruflichen Weiterbildung.

Warum ist ein Überblick so wichtig?

Die genaue Kenntnis des benötigten Betrags hilft, unnötige Schulden zu vermeiden und nur das aufzunehmen, was wirklich notwendig ist. Ein überschätzter Finanzierungsbedarf kann zu höheren Zinskosten und einer längeren Rückzahlungsdauer führen. Umgekehrt kann eine Unterschätzung finanzielle Engpässe begünstigen, die die Situation weiter verschärfen.

Wichtig ist es deshalb, Schritt für Schritt vorzugehen. Zunächst sollten alle geplanten Ausgaben detailliert aufgelistet werden. Dazu gehören direkte Kosten wie Rechnungen, Gebühren und notwendige Einkäufe. Bei größeren Projekten wie einer Weltreise oder einer Renovierung sollten auch unerwartete Kosten eingeplant werden. Diese detaillierte Aufstellung ermöglicht es, den genauen Betrag zu ermitteln, der benötigt wird

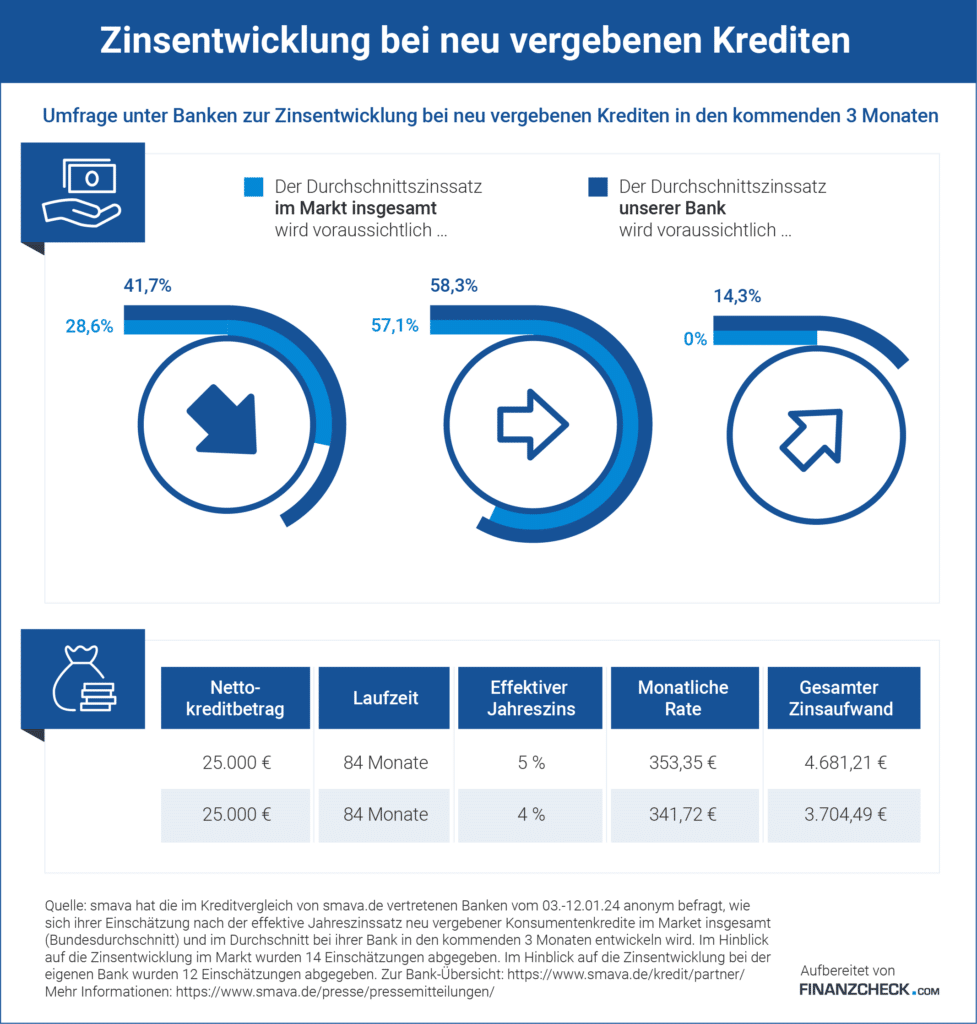

Zu hoch angesetzter Darlehensbetrag kostet unnötig

Eine möglichst genaue Kalkulation der Finanzierungssumme ist essenziell, um unnötige Kosten zu vermeiden. Ein überhöhter Darlehensbetrag führt nämlich zu unnötigen Zinszahlungen, die die finanzielle Belastung erhöhen. Zinsen entwickeln sich immer nach Marktlage, können hauptsächlich bei Banken schnell steigen, und schon ein Prozentpunkt Unterschied im Zinssatz kann erhebliche Mehrkosten verursachen. Ein Nettokreditbetrag von 25.000 Euro bei einem effektiven Jahreszins von 5 % über eine Laufzeit von 84 Monaten führt zu monatlichen Raten von 353,35 Euro und einem Gesamtzinsaufwand von 4.681,21 Euro. Reduziert sich der Zinssatz auf 4 %, sinkt die monatliche Rate auf 341,72 Euro und der Gesamtzinsaufwand auf 3.704,69 Euro. Dieser eine Prozentpunkt Unterschied spart also über die gesamte Laufzeit 976,52 Euro an Zinsen.

Wer sich nicht nur auf Kreditinstitute verlässt, sondern auch Darlehensvergleichsplattformen einbezieht, kann sogar noch mehr sparen. Oft werden hier deutlich günstigere Zinskonditionen angeboten, da der Wettbewerb höher ist.

Kleine Puffer einplanen

Ein kleiner finanzieller Puffer kann sinnvoll sein, um unvorhergesehene Ausgaben zu decken. Zu große Puffer hingegen erhöhen unnötig die Kreditkosten. Eine präzise Kalkulation des tatsächlichen Finanzbedarfs hilft, den Kreditbetrag möglichst genau zu bestimmen und so Zinskosten zu minimieren. Jeder Kreditnehmer sollte sich daher intensiv mit seinem Finanzbedarf auseinandersetzen und nur das notwendige Minimum plus einen kleinen Puffer finanzieren.

2. Auswahl der passenden Finanzierungsoption

Je nach Dringlichkeit und Höhe des benötigten Betrags gibt es verschiedene Finanzierungsoptionen. Jede Option hat ihre Vor- und Nachteile, die bei der Auswahl berücksichtigt werden sollten.

Kleinkredite

Für Beträge unter 10.000 Euro sind Kleinkredite eine schnelle und unkomplizierte Lösung. 2021 machten davon mehr als 6,9 Millionen Deutsche Gebrauch. Diese Kredite werden oft zu moderaten Zinssätzen angeboten und können innerhalb weniger Tage ausgezahlt werden. Angenommen, ein Kreditnehmer benötigt 5.000 Euro für eine Autoreparatur. Bei einem effektiven Jahreszins von 4 % und einer Laufzeit von 36 Monaten beträgt die monatliche Rate etwa 147 Euro. Insgesamt zahlt der Kreditnehmer also nur rund 292 Euro an Zinsen. Kleinkredite sind somit ideal für kleinere Anschaffungen oder kurzfristige finanzielle Engpässe.

Dispositionskredite

Dispositionskredite, auch Überziehungskredite genannt, sind oft die schnellste Möglichkeit, bei kurzfristigen Engpässen zu helfen. Banken gewähren diesen Kreditrahmen auf dem Girokonto, so dass Kunden sofort über die benötigten Mittel verfügen. Allerdings sind die Zinsen meist hoch und liegen oft zwischen 10 % und 15 %. Beispielsweise kosten 2.000 Euro bei einem Zinssatz von 12 % über einen Monat etwa 20 Euro an Zinsen. Obwohl Dispositionskredite schnell verfügbar sind, sollten sie eben aufgrund dieser hohen Kosten nur kurzfristig genutzt oder idealerweise vermieden werden.

Kreditkarten

Für kleinere Beträge können Kreditkarten mit einem verfügbaren Kreditrahmen genutzt werden, denn Kreditkarten gewähren oft eine zinsfreie Zahlungsfrist von bis zu 30 Tagen. Bei nicht rechtzeitiger Rückzahlung fallen jedoch hohe Zinsen an, meist zwischen 15 % und 20 %. Wenn ein Kreditnehmer Geld ausgibt und den Betrag innerhalb der zinsfreien Periode zurückzahlt, entstehen also keine Kosten. Wird der Betrag jedoch über mehrere Monate gestreckt, können sich die Zinsen schnell summieren. Kreditkarten sind somit praktisch, erfordern aber ein diszipliniertes Rückzahlungsverhalten.

Online-Sofortkredite

Online-Sofortkredite können innerhalb weniger Stunden genehmigt und ausgezahlt werden. Diese Kredite sind besonders nützlich in Notfällen, in denen schnelle finanzielle Unterstützung benötigt wird. Die Zinssätze variieren, liegen aber oft zwischen 5 % und 10 %. Ein Beispiel: Ein Kreditnehmer benötigt 3.000 Euro sofort und wählt einen Online-Sofortkredit mit 7 % Zinsen und einer Laufzeit von 24 Monaten. Die monatliche Rate beträgt etwa 134 Euro, und der Gesamtzinsaufwand liegt bei rund 216 Euro. Online-Sofortkredite gewähren schnellen Zugang zu Geld, sollten aber sorgfältig auf die Konditionen geprüft werden.

3. So findet man den passenden Anbieter für die Notfallfinanzierung

Vergleichsportale geben einen schnellen Überblick über verschiedene Kreditangebote. Diese Portale zeigen nicht nur die Zinssätze, sondern auch die Konditionen und die Geschwindigkeit der Auszahlung auf. Vergleichsportale sind besonders nützlich für Personen mit schlechterem Schufa-Score oder geringerer Bonität, da sie die Angebote zahlreicher Anbieter vergleichen und oft auch spezielle Kredite für diese Zielgruppen listen. Ein Vergleich über diese Portale kann helfen, die besten Konditionen zu finden und die Genehmigungschancen zu erhöhen.

Bewertungen und Erfahrungsberichte

Kundenbewertungen und Erfahrungsberichte enthalten wertvolle Hinweise auf die Zuverlässigkeit und den Kundenservice eines Anbieters. Es ist deshalb ratsam, sich über die Erfahrungen anderer Nutzer zu informieren, bevor man sich für einen Anbieter entscheidet. Bewertungen auf Portalen wie Trustpilot oder Google Reviews können helfen, ein umfassendes Bild vom Anbieter zu bekommen, und positive Erfahrungsberichte und hohe Bewertungen deuten auf einen guten Service und faire Konditionen hin.

Transparente Konditionen

Ein guter Anbieter zeichnet sich durch transparente Konditionen aus. Es sollten keine versteckten Gebühren oder unklaren Vertragsbedingungen vorliegen. Alle Kosten sollten stattdessen klar ersichtlich und verständlich sein. Transparenz bedeutet, dass der Anbieter alle Kosten offenlegt und verständlich erklärt. Es sollte keine Überraschungen in Form von unerwarteten Gebühren oder zusätzlichen Kosten geben. Anbieter, die transparente Konditionen offerieren, sind vertrauenswürdiger und bieten eine bessere Basis für eine langfristige Geschäftsbeziehung.

4. Damit es im Notfall schneller geht: Diese Unterlagen benötigen Interessierte für eine Finanzierung

Die Beantragung eines Darlehens dauert mit der richtigen Vorbereitung nur wenige Minuten. Digitale Kopien dieser Dokumente sind besonders hilfreich, da sie leicht zugänglich und schnell zu versenden sind. Verbraucher sollten dazu folgende Unterlagen bereithalten:

- Personalausweis oder Reisepass

- Einkommensnachweise der letzten drei Monate

- Kontoauszüge der letzten drei bis sechs Monate

- eine aktuelle Schufa-Auskunft, um die eigene Bonität zu belegen

Wie viel Darlehen kann ich mir überhaupt leisten?

Bevor ein Darlehen aufgenommen wird, sollte genau berechnet werden, welche monatliche Belastung finanziell tragbar ist. Diese Kostenkalkulation hilft, finanzielle Engpässe zu vermeiden und eine realistische Rückzahlungsstrategie zu entwickeln. Zuerst sollten alle regelmäßigen Einnahmen erfasst werden wie Gehalt, Nebenverdienste oder andere feste Einkünfte. Danach werden alle fixen Ausgaben aufgelistet, darunter Miete, Nebenkosten, Versicherungen, Lebensmittel, Transportkosten und weitere regelmäßige Zahlungen. Auch variable Ausgaben wie Freizeitaktivitäten, Kleidung und sonstige Konsumausgaben sollten berücksichtigt werden.

Nachdem alle Einnahmen und Ausgaben erfasst sind, ergibt sich ein Überblick über das verfügbare Einkommen. Das verfügbare Einkommen ist der Betrag, der theoretisch für die Rückzahlung des Darlehens zur Verfügung steht. Es ist jedoch ratsam, einen finanziellen Puffer einzuplanen, um unerwartete Ausgaben abzudecken und nicht die gesamte Differenz für die Kreditrückzahlung zu nutzen. Zum Beispiel könnte ein monatlicher Puffer von 10 bis 20 % des verfügbaren Einkommens eingeplant werden.

Bonität bei der Schufa überprüfen

Die Bonität spielt eine zentrale Rolle bei der Kreditvergabe. Es ist deshalb wichtig, die Schufa-Einträge regelmäßig zu überprüfen und auf mögliche Fehler zu achten. Eine falsche Information kann die Kreditwürdigkeit negativ beeinflussen und zu höheren Zinsen oder sogar zu einer Kreditablehnung führen. Verbraucher können einmal im Jahr kostenlos eine Schufa-Auskunft anfordern und dazu sogar die entsprechende App nutzen. Alle Einträge sollten sorgfältig durchgegangen und bei falschen Einträgen sofort die Schufa kontaktiert und eine Korrektur beantragt werden. Die Schufa bietet hierfür Online-Formulare und Kontaktmöglichkeiten an.

Falsche Angaben in den Datensätzen können schwerwiegende Folgen für die Kreditwürdigkeit haben. Wer so etwas feststellt, sollte sich unbedingt sofort schriftlich an die Schutzgemeinschaft wenden und um Klärung bitten. Da dieser Prozess manchmal mehrere Tage oder sogar Wochen dauern kann, sollte alles vor der Beantragung des Darlehens abgeschlossen sein. Behilflich bei der Klärung sind vor allem Nachweise darüber, dass die fehlerhaften Informationen so nicht zutreffen (beispielsweise Zahlungsbelege usw.).

Vorbereitung für den Kreditantrag

Eine gründliche Vorbereitung beschleunigt den Kreditantragsprozess erheblich. Dazu gehören:

- vorab verschiedene Kreditangebote vergleichen, um das beste Angebot zu finden

- Online-Kontaktformulare ausfüllen und einreichen

- alle erforderlichen Dokumente in digitaler Form bereit haben, um sie direkt hochladen oder per E-Mail versenden zu können

Abhängig von der Bonität könnte es außerdem erforderlich sein, einen zweiten Darlehensnehmer mit ins Boot zu holen. Auch hier sollten sich potenzielle Antragsteller vorher Gedanken machen, wer dafür infrage kommen könnte, und bestenfalls werden auch für diese Person alle notwendigen Unterlagen vorbereitet. Wer richtig gut organisiert ist, speichert alle Informationen digital an einem Ort und muss diese dann beim eigentlichen Kreditantrag nur noch hochladen.

Bildquellen anzeigen